COMO FUNCIONA A POLÍTICA MONETÁRIA?

O diagrama a seguir, elaborado pelo Banco da Inglaterra, dá uma ideia dos mecanismos por meio dos quais um Banco Central atua para afetar a taxa de inflação. A

autoridade monetária escolhe uma taxa de juros de política econômica. No Brasil,

essa taxa é chamada de Selic. Nos Estados Unidos, ela é conhecida como “Fed FundsRate” (Fed é uma abreviação de Federal Reserve, o Banco Central americano).

A taxa de juros definida pelo BACEN afetará a inflação por diversos canais, como

mostra o diagrama. Alguns exemplos são: as taxas de juros que os bancos cobram

para oferecer crédito aos clientes; o preço de ativos financeiros, como as ações; a

capacidade de consumo das pessoas; a demanda interna do país. Nesse último caso, a

demanda terá influência sobre a taxa de desemprego e, como consequência, sobre a

inflação.

Outro tipo de impacto pode ser transmitido via taxa de câmbio. Em geral, quando o

juro básico sobe em um país, os investidores estrangeiros são atraídos por melhores

remunerações dos títulos públicos. Isso costuma fazer com que a moeda se valorize,

reduzindo o preço dos bens importados e aliviando a pressão inflacionária.

TAXA DE JUROS REAL E DECISÕES DE CONSUMO

Dentre os mecanismos importantes que transmitem os efeitos da taxa de juros

definida pelo BACEN até influenciar a inflação, está a taxa real de juros e o impacto que ela tem sobre as decisões de consumo.

Vamos definir o que é a taxa real de juros em um exemplo. Imagine uma família

que tem renda anual de $ 100. A cesta de bens que ela consome nesse período

também custa $100.

Cenário 1

A família tem ainda uma opção de aplicação financeira que rende 8% ao ano.

Supondo que ela aplique os $ 100, no fim do ano, terá $ 108. Mas há problema. A

inflação no ano foi de 10%. Portanto, a cesta de consumo da família passou a

custar $ 110. Logo, ela não consegue mais comprar uma cesta completa, mas apenas 98% do que podia comprar um ano antes.

Cenário 2

A família tem uma opção de aplicação financeira que rende 12% ao ano. Ao aplicar os $

100, terá, no fim do ano, $ 112. Com uma inflação de 10% ao ano, a família conseguirá

comprar pouco mais do que uma cesta de produtos.

A decisão de consumir hoje ou adiar o consumo e aplicar o dinheiro depende da taxa

de juros da aplicação financeira e da expectativa sobre o comportamento da inflação

ao longo do ano. Podemos dizer, então, que as expectativas de inflação afetam o comportamento corrente.

Se a expectativa de inflação no Cenário 1 é de 10% para uma aplicação financeira de

8%, essa família provavelmente não aplicará o dinheiro. Ela preferirá consumir, pois,

caso invista, ao fim de um ano, vai ter um poder de consumo equivalente a menos de

uma cesta.

No Cenário 2, com a mesma expectativa de inflação, mas com um rendimento de

aplicação de 12%, a família preferirá postergar o consumo. Embora deixe de comprar

a cesta de produtos agora, daqui a um ano, poderá consumir mais

TAXA NOMINAL X TAXA REAL: EQUAÇÃO DE FISHER

A taxa de remuneração do investimento é chamada de taxa nominal. É a taxa declarada da aplicação financeira, sem levar em conta o efeito da inflação. Quando deduzimos da taxa nominal a “corrosão” causada pela inflação, temos a taxa real. Essa taxa

indica o quanto, de fato, aquela aplicação financeira proporcionou em termos de

aumento do poder de consumo. É a taxa que remunera acima da inflação

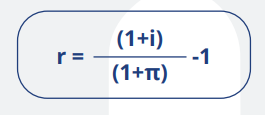

A relação entre a taxa nominal de juros e a

inflação é dada pela equação de Fisher,

representada a seguir:

Onde:

r: Taxa real de juros esperada para o período de 1 ano

i: Taxa nominal de juros para uma aplicação de 1 ano

π: Taxa de inflação esperada para o período de 1 ano

Quando a taxa nominal das aplicações financeiras é menor do que a inflação, a

taxa real calculada pela equação de Fisher é negativa. Isso indica que houve perda

de poder de consumo. Se a taxa nominal é maior do que a inflação, a taxa real é

positiva, indicando aumento do poder de consumo. No Cenário 1, a taxa real é de

-0,2%. No Cenário 2, ela é de 2%.

A taxa real de juros é, portanto, definida como retorno da aplicação financeira deduzida da inflação esperada nesse período.

UMA AJUDA DE JOHN NASH

A taxa de juros real tem um efeito sobre a inflação. Quando essa taxa aumenta, o

efeito típico observado é uma queda da inflação, que acontece cerca de dois anos

depois. O inverso também vale: quando a taxa cai, a inflação sobe num futuro próximo.

Para entender como isso acontece, vamos recorrer a um jogo ao estilo do matemático

John Nash, um dos nomes mais importantes da área da Teoria dos Jogos (aquele retratado no filme “Uma Mente Brilhante”, interpretado pelo ator neozelandês Russell

Crowe).

Vamos imaginar um jogo entre os trabalhadores de um lado e o Banco Central do

outro. Os trabalhadores fazem o primeiro movimento no jogo. No momento de barganharem com os empregadores um reajuste de salário, eles podem escolher qualquer

valor. Para manter as coisas simples, vamos imaginar que os trabalhadores tenham

apenas duas alternativas de reajuste salarial. Eles podem fazer um reajuste baixo, ou

um reajuste alto. Como regra do jogo, assumiremos que os trabalhadores tomam a

decisão antes de o Banco Central executar seu movimento de política monetária.

O Banco Central, já sabendo qual foi o reajuste salarial dos trabalhadores, pode escolher qual taxa de inflação a economia terá. (Na prática, o Banco Central não escolhe

diretamente a taxa de inflação. Ele escolhe uma taxa de juros que seja condizente com

a inflação que ele julga ser adequada para a economia. Mas vamos pular essa etapa e

imaginar que o Banco Central escolhe diretamente a inflação.) Ele pode escolher entre

uma taxa de inflação baixa ou uma taxa de inflação alta para ambos os cenários de

escolha de reajuste dos trabalhadores.

O tabuleiro:

Primeiro caso:

Os trabalhadores optam por um reajuste baixo de salário e o Banco Central também

decide manter a inflação baixa. O salário real (aquele acima da inflação) fica constante,

o desemprego se mantém estável, na taxa natural, e a inflação resultante é baixa.

Segundo caso:

Os trabalhadores pedem um reajuste salarial baixo. O Banco Central escolhe uma taxa

de inflação alta. Como consequência, temos uma redução do salário real, o que induz a

uma contratação maior de trabalhadores. Temporariamente, o desemprego fica menor,

mantendo uma inflação mais alta, na linha do que propõe a curva de Phillips de curto

prazo.

Terceiro caso:

Os trabalhadores optam por um reajuste alto. O Banco Central escolhe deixar a inflação

baixa. Como consequência, o salário real sobe, desestimulando as contratações. O

desemprego sobe e a inflação fica baixa. É o cenário que representa a economia dos

Estados Unidos no começo dos anos 80.

Quarto caso:

Os trabalhadores optam por um reajuste alto. O Banco Central escolhe deixar inflação

alta. O nível de desemprego se estabiliza no ponto natural, mas com inflação alta. O

nível de emprego não aumenta, mas a inflação sim.

Diante de todas essas possibilidades, como o Banco Central tomará a decisão? Supondo

um Banco Central sem compromisso com a manutenção de uma inflação baixa, quer o

reajuste de salários seja alto ou baixo, ele sempre escolherá a melhor situação quanto

ao nível de desemprego.

No caso da escolha de reajuste alto por parte dos trabalhadores, a escolha do Banco

Central será sempre a de inflação alta, porque o nível natural de desemprego é mais

baixo.

Se os trabalhadores preferem um reajuste baixo de salário, o Banco Central também

tende a optar pelo cenário de inflação alta, porque ela “corrói” o valor do salário real e

induz uma taxa de desemprego inferior à natural. Portanto, qualquer que seja a decisão

dos trabalhadores, o Banco Central sempre escolherá o cenário inflação alta, desde que

não tenha o compromisso com uma taxa de inflação controlada.

Os trabalhadores, ao negociarem seus reajustes salariais incorporarão o fato de que o

Banco Central sempre preferirá manter a inflação alta a ter um desemprego elevado.

De posse dessas informações, será natural que eles prefiram pleitear um reajuste alto

de salário. O resultado será uma taxa de desemprego natural, com inflação elevada.

Se o Banco Central não consegue se comprometer com a manutenção de uma inflação

baixa, as expectativas dos agentes econômicos se ajustam. Os trabalhadores optam por

reajustes de salário mais altos. As empresas também fazem reajustes de preços de

maior magnitude. Eles agem assim para evitar perda de poder de compra quando a

inflação aumentar. Chega-se ao pior dos mundos para uma economia: não há redução

do desemprego e a inflação permanece elevada.

O Banco Central precisa, então, adotar mecanismos que deixem claro seu compromisso

com a inflação baixa, independente da escolha de reajuste de salários e preços por

parte de trabalhadores e empresas. Existem algumas opções disponíveis. Alguns países,

no passado, optaram por manter uma paridade cambial fixa em relação ao dólar, como

a Argentina e Hong Kong, por exemplo. Outra forma de compromisso seria fixar a

oferta de moeda na economia.

METAS DE INFLAÇÃO

Em 1990, a Nova Zelândia apresentou ao mundo uma inovação no combate à inflação,

criando o regime de metas. Esse mecanismo tem algumas características. Em primeiro

lugar, existe um objetivo numérico para a inflação. O Banco Central se compromete a

manter, ano a ano, a inflação naquele valor. Como regra, os bancos centrais usarão

apenas a taxa de juros para atingir esse objetivo.

METAS DE INFLAÇÃO

26

27

Segundo, além do objetivo numérico, há também uma regra de política monetária:

quando a inflação esperada estiver acima da meta, o Banco Central elevará a taxa de

juros; se a expectativa for de uma inflação abaixo da meta, ele reduzirá a taxa de juros.

No sistema de metas de inflação, a taxa de juros de uma economia poderá ser definida

pela seguinte equação, denominada “Regra de Taylor”:

Juro = Juro real “neutro”+expectativa de inflação+a×(expectativa de inflação-meta de inflação)

O juro será, portanto, dependente do juro real neutro, da expectativa de inflação e de

um termo definido pela diferença entre a expectativa de inflação e a meta. O parâmetro

“a” da equação é arbitrado pelo Banco Central. Ela será o peso atribuído pela autoridade monetária ao ajuste que deverá ser feito para fazer com que a inflação esperada

convirja para a meta. Falaremos mais dele adiante.

Suponhamos que o juro neutro da economia (a taxa de juros que mantém a economia

em pleno emprego) seja de 2%. Além disso, vamos estabelecer que a meta de inflação

do Banco Central é de 2%.

Cenário 1: expectativa de inflação de 2%.

Com uma expectativa de inflação igual à meta, temos:

Juro = 2%+ 2%+0,5×(2%-2%)

Juro = 4%

Portanto, o juro nominal da economia é, basicamente, o juro real neutro mais a expectativa de inflação. Imaginemos agora outro cenário.

Cenário 2: expectativa de inflação de 3%.

Com a expectativa acima da meta, o Banco Central precisa ajustar a taxa. Digamos que

o peso dado foi de 0,5. Temos:

Juro = 2%+ 3%+0,5×(3%-2%)

Juro = 5,5%

Há um detalhe interessante nessa segunda situação. Embora a expectativa de inflação

tenha subido 1 ponto, o Banco Central subiu a taxa em 1,5 ponto.

Quando olhamos para taxa real de juros (taxa de juros menos a inflação esperada),

vemos que ela passa de 2% no cenário 1 para 2,5% no cenário 2. Uma taxa de juros real

maior tenderá a desestimular o consumo, desacelerando a economia. Esse movimento

reduzirá a inflação.

Leia sobre Assessoria de Investimentos:

https://estudosfinanceiros.com/assessoria-de-investimentos-como-funciona/

Pingback: Casas de análise (Research) - Estudos Financeiros - Estudos sobre o Mercado Financeiro