CDI E SELIC

As duas taxas de juros mais importantes do mercado de renda fixa são a taxa dos Depósitos

Interfinanceiros (DI), também apelidada de CDI, e a taxa Selic.

A taxa DI é a taxa de juros de empréstimos interbancários. Quando um banco pega empréstimo com outro, sem dar garantias em contrapartida, a taxa de juros que remunera esse empréstimo é a taxa do CDI. Se o banco que tomou o empréstimo quebrar, o banco credor assume o

prejuízo, já que não há garantias envolvidas.

Já a Taxa Selic é a taxa de juros de financiamento diário do governo por 1 dia útil. Ela também

remunera as operações compromissadas entre bancos. Essas operações são empréstimos

que bancos concedem uns aos outros, pelo prazo de 1 dia, com garantias em títulos públicos.

No dia seguinte ao da operação, o banco devedor tem a obrigação de pagar o principal acrescido de juros. O banco credor tem o compromisso de devolver ao devedor os títulos públicos

dados em garantia. Se o banco que tomou o empréstimo quebrar, os títulos públicos que

haviam sido dados como garantias do empréstimo passam a ser propriedade do banco credor.

Todos os dias, no mercado financeiro, ocorrem diversas operações compromissadas entre

bancos. Cada uma tem sua Selic específica, negociada entre as partes. Diariamente, o Banco

Central calcula a média ponderada das taxas de todas as operações compromissadas executadas. Essa média é chamada de Taxa Selic Efetiva. Mas essa ainda não é a Taxa Selic que costuma aparecer nas notícias sobre o mercado financeiro, e que é definida pelo Comitê de Política

Monetária (Copom) do Banco Central a cada 45 dias.

A taxa que estampa as manchetes do noticiário econômico é a Taxa Selic Meta (ou Selic

Over), que é definida pelo Banco Central. Ela é a taxa básica de juros da economia brasileira. O

Banco Central, por meio de instrumentos de política monetária, age para fazer com que a Taxa

Selic Efetiva convirja para a Taxa Selic Meta que ele considera ideal.

Essa atuação se dá por meio de instrumentos de política monetária que alteram a quantidade

de moeda em circulação na economia. O aumento ou diminuição da quantidade de moeda

circulante afeta o preço da moeda (relação entre oferta e demanda), que é a taxa de juros.

POLÍTICA MONETÁRIA

Uma das maneiras que o Banco Central tem para regular a quantidade de moeda em circulação

são as chamadas operações de Open Market. Essas operações têm como objetivo fazer com

que a Selic Efetiva (a média das taxas de juros praticadas nas operações de empréstimos entre

bancos com lastro em títulos públicos) convirja para a Selic Meta.

Dois cenários são possíveis:

Inflação em alta: nesse caso, o Banco Central precisa elevar a taxa Selic Meta e, em seguida,

fazer com que a Selic Efetiva também suba, convergindo para a meta. Esse objetivo é alcançado

por meio da redução da quantidade de moeda em circulação na economia.

Para tirar dinheiro de circulação, o Banco Central vende títulos públicos para as instituições

financeiras. Assim, com menos dinheiro em circulação, os empréstimos ficam mais caros. A taxa

Selic Efetiva sobe e converge para a Selic Meta. Se a taxa sobe na base, ela também sobe na

ponta, no crédito direto ao consumidor. A medida provoca efeito de desaquecimento na economia, refreando o avanço inflacionário.

Inflação em queda: nesse caso, o Banco Central pode reduzir a taxa Selic Meta e, em seguida, atua para fazer com que a Selic Efetiva também caia, convergindo para a meta. Esse objetivo

é alcançado por meio do aumento da quantidade de moeda em circulação na economia. Para

colocar dinheiro em circulação, o Banco Central compra títulos públicos das instituições

financeiras.

Assim, com mais dinheiro em circulação, os empréstimos ficam mais baratos. A taxa Selic

Efetiva cai e converge para a Selic Meta. Se a taxa cai na base, ela também cai na ponta, no

crédito direto ao consumidor. A medida provoca efeito de aquecimento na economia, com mais

consumo e mais investimentos em produção.

CARACTERÍSTICAS GERAIS DOS TÍTULOS PÚBLICOS

Quanto ao emissor, os títulos públicos têm origem sempre no Tesouro Direto. O Banco Central

não emite esses títulos. Apenas assume papel de comprador ou vendedor no mercado para

direcionar a taxa Selic Efetiva.

Quanto ao período de pagamentos de rendimentos, os títulos podem ser do tipo bullet, ou

seja, que pagam o principal mais os juros apenas no vencimento. Eles podem também ser

títulos que pagam rendimentos periódicos (também chamados de cupons).

Quanto às taxas, os títulos públicos podem ser prefixados ou pós-fixados. O título é prefixado

quando já se conhece, no momento de aplicação, a taxa de juros nominal (total) da aplicação.

Por exemplo, considere um título que paga 10% ao ano e vence em um ano. Ao fim desse

período, o investidor terá ganho 10%. O que não se conhece de antemão é a taxa real da aplicação. Para saber qual é essa taxa, é preciso esperar até o vencimento e descontar a inflação do período.

Há também operações de renda fixa pós-fixadas, aquelas em que o investidor sabe qual é o

indexador que determinará o valor futuro do investimento, nas não sabe qual será de fato a taxa

de juros. Exemplo: um título público que paga a taxa básica de juros Selic acumulada no período

e vence em um ano. Ao fim de um ano, o investidor saberá qual foi sua rentabilidade, a partir de

qual foi a taxa Selic acumulada.

Outro tipo de operação de renda fixa é a pós-fixada híbrida, ou seja, a que possui uma parte

prefixada e outra pós-fixada. Um exemplo bem conhecido são os títulos públicos chamados de

Tesouro IPCA (ou NTN-B), que podem oferecer ao investidor uma remuneração real de, digamos,

5%, mais a variação do índice de inflação IPCA durante o período de investimento. Nesse caso,

no momento de comprar o título, o investidor já sabe qual será sua rentabilidade real (acima da

inflação). Não importa qual seja o IPCA acumulado, o investidor ganhará 5% a mais. No fim do

período, ele saberá qual foi sua taxa nominal (IPCA + taxa real).

Existem alguns termos relacionados a medidas dos títulos públicos que serão frequentemente usados nessa disciplina e devem ser definidos:

Valor de Mercado, Valor Presente ou Preço Unitário (PU) – é o valor de negociação do

título no mercado. Em outras palavras, é o valor que o investidor pagará pelo título caso

queira comprá-lo em determinada data.

Valor de Face ou Valor Nominal – é o valor de resgate do título em sua data de vencimento.

Data de vencimento – momento previsto para resgate do título, quando o investidor receberá seu valor de face contratado na ocasião do investimento. Esse valor de face inclui o

principal (valor pago pelo título) mais os juros. Caso o investidor permaneça com o título até

o vencimento, o valor que ele receberá será o valor de face. Se vender o título antes do

vencimento, ele receberá o valor de mercado (que poderá ser maior ou menor que o valor

de face).

Cupom – há títulos públicos como o Tesouro IPCA+ com Juros Semestrais (NTN-B) que

pagam juros periódicos ao investidor. Nesse caso, o cupom representa o valor dos juros. O

valor do cupom é definido a partir de uma porcentagem calculada sobre o valor de face do

título. Essa porcentagem é denominada taxa de cupom.

Taxa de cupom – taxa definida pelo emissor do título que, aplicada ao valor de face, determinará o valor dos cupons pagos periodicamente. Essa taxa não muda conforme as condições de mercado.

Yield to maturity (YTM) – é a rentabilidade prometida até o vencimento do título. Em

outros termos, é a taxa de juros que remunera o investimento em determinado título

público (a TIR do título público). Essa taxa muda conforme as condições de mercado.

MARCAÇÃO NA CURVA E MARCAÇÃO A MERCADO

Para entendermos o conceito de marcação na curva, vamos recorrer a um exemplo.

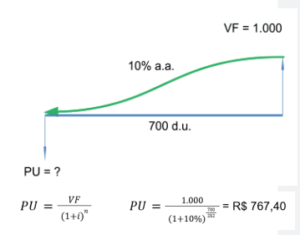

Exemplo: Imagine que temos um título público prefixado com as seguintes características:

– Valor de face: R$ 1.000

– Vencimento: 700 dias úteis

– YTM: 10% a.a.

Desejamos precificar esse título.

Para fazer isso, temos que trazer o valor de face ao valor presente.

Portanto, pago R$ 767,40 por um título para, após 700 dias úteis, receber R$ 1.000. Isso equivale

a uma rentabilidade de 10% ao ano.

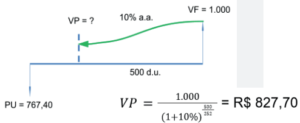

Vamos imaginar que, após 200 dias úteis, desejamos saber qual será o valor da nossa aplicação

mantendo a mesma taxa contratada, sem resgatar o papel. Para isso, uso a fórmula de valor

futuro:

Também podemos chegar a esse valor trazendo o valor de face do título a “valor presente”

na data de 200 dias úteis após o investimento. Como o título tem prazo de 700 dias úteis e se

passaram 200 dias úteis, usaremos como prazo o que resta para o vencimento: 500 dias úteis.

Esse valor é chamado de preço na curva. Ele é definido como o valor que eu obtenho ao

precificar o papel na taxa de juros inicialmente contratada, capitalizando do momento da

compra até a data desejada. Ele não é o preço de compra que estará disponível para outros

investidores naquele dia, e sim, uma referência interna para o investidor que detém o papel.

Os cálculos que fizemos para obter o preço na curva (ou PU na curva) são a chamada marcação na curva.

IMPORTANTE: É necessário destacar que esse preço na curva pressupõe que o investidor vai

ficar com o papel até o vencimento. Não é o preço pelo qual ele conseguiria vender o título no

mercado. É um preço para o investidor, que serve apenas como uma referência, já que ele

permanecerá com o título até o vencimento.

Conhecer o preço na curva é importante porque, se o investidor conferir o extrato de sua

aplicação no título, não verá a informação do preço na curva, mas apenas o preço a mercado,

que é o quanto estaria valendo o papel se o investidor o vendesse naquela data. Contudo, o

investidor não consegue vender seu título antes do vencimento obtendo por ele o preço na

curva. Entenderemos adiante por que isso acontece.

Agora, vamos entender a marcação a mercado.

Apesar de os títulos públicos serem ativos de renda fixa, isso não significa que seu valor não

oscilará ao longo do tempo. Caso um investidor compre um título público híbrido, como a

NTN-B, por exemplo, se ele vender o papel antes do vencimento, pode ser que receba uma

rentabilidade maior ou menor do que a contratada na ocasião do investimento. Caso deseje

obter exatamente a rentabilidade contratada, o investidor deve permanecer com o título até o

vencimento.

O conceito de marcação a mercado (MaM ou MtM, em inglês, mark-to-market) é essencial

para entendermos essa oscilação no preço dos títulos públicos. Marcação a mercado é a

atualização diária no preço de um título ao seu valor de mercado, para que o valor de

um título, ou de uma carteira de títulos, reflita quanto o investidor efetivamente receberia caso os papéis fossem vendidos naquela data.

A marcação a mercado é obrigatória no Brasil por determinação do Banco Central. O objetivo é dar ao investidor maior transparência com relação à evolução do preço de seus títulos.

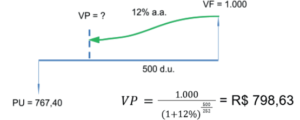

Para entendermos como funciona a marcação a mercado, vamos voltar ao exemplo anterior.

Exemplo: Temos o já apresentado título prefixado com taxa de 10% ao ano e vencimento em 700 dias úteis. Vamos imaginar que, passados 200 dias úteis da data em

que o investidor comprou o título, o mercado esteja negociando esses títulos prefixados agora a 12% ao ano.

Caso o investidor deseje vender seu título, esse papel não terá atratividade, pois paga taxa

de 10% ao ano, menor do que a taxa dos títulos oferecidos pelo mercado. Portanto, para

conseguir vender seu título, o investidor terá de aceitar um preço menor.

Dessa situação podemos extrair a primeira relação importante entre a taxa de juros praticada no mercado e a taxa e o preço do título de um investidor. Quando a taxa de juros do

mercado sobe em relação à taxa do título do investidor, o preço a mercado do título

do investidor cai em relação ao preço na curva (o preço que o investidor teria como

referência se ficasse com o título até o vencimento).

Para conhecer o preço de mercado do título do investidor, precisamos trazer o valor de face

a valor presente, mas usando a taxa de juros do mercado naquele momento. No nosso

exemplo, essa taxa é de 12% a.a.

Portanto, passados 200 dias úteis da data de investimento, o preço na curva (que serve

apenas como referência para o investidor) seria de R$ 827,70. Mas o investidor não consegue vender seu título a mercado por esse preço, já que os títulos do mercado pagam 12%

ao ano e o dele paga 10% ao ano. O valor pelo qual ele conseguirá vender seu título a

mercado nessa data será R$ 798,63, o preço a mercado.

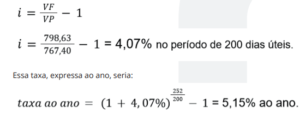

Se o investidor decidir vender o papel ao mercado por R$ 798,63, qual terá sido a rentabilidade do período?

Ao vender seu título antes do vencimento, o investidor obtém uma rentabilidade inferior à

que teria se resgatasse apenas no vencimento, porque a taxa de mercado subiu em relação

à taxa do título que ele tinha em carteira.

O que aconteceria com o preço a mercado do título se a taxa tivesse caído, em vez de subir?

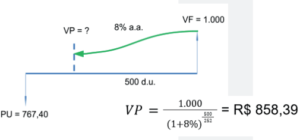

Vamos imaginar que, 200 dias úteis após o investimento, a taxa de juros do mercado seja

de 8% ao ano. Para calcular o PU do título, basta trazer o valor de face a valor presente pela

taxa de 8%.

O preço de mercado, portanto, ficou maior em relação ao preço na curva. O mercado está

negociando títulos que pagam 8% ao ano, mas o título do investidor paga 10%. Portanto, é

natural que o preço suba.

Nesse caso, qual seria a rentabilidade ao período para o investidor caso ele vendesse o

papel pelo preço de mercado?

Essa taxa, expressa ao ano, seria:

![]()

Dessa situação podemos extrair a segunda relação importante entre a taxa de juros praticada no mercado e a taxa e o preço do título de um investidor. Quando a taxa de juros do

mercado cai em relação à taxa do título do investidor, o preço a mercado do título do

investidor sobe em relação ao preço na curva (o preço que o investidor teria como

referência se ficasse com o título até o vencimento).

https://estudosfinanceiros.com/renda-fixa-titulos-publicos/